INSIGHT #169: Przegląd tygodniowy | Raport NBP za IV kw. 2025 - kredyt konkuruje z najmem

Drodzy Subskrybenci!

Witamy w 169. wydaniu newslettera BIG DATA Insight.

Zero zbędnych informacji, tylko to, co naprawdę ważne! 📩

Zapraszamy do lektury!

PS. Kolejny numer newslettera z raportem podsumowującym I kw. 2026 opublikujemy po 20 kwietnia

0:00

/7:13

W dzisiejszym wydaniu:

📢

◾ ALERT NEWS:

- Zawieszenie broni na linii Izreal-USA-Iran

- Liczba wnioskujących o kredyt najwyższa od 2008 r.

- Decyzją RPP stopa procentowa pozostaje bez zmian

◾ ANALIZA:

Raport NBP za IV kw. 2025 - kredyt konkuruje z najmem

◾ SYTUACJA NA RYNKU PIERWOTNYM W MARCU 2026 - prequel do raportu kwartalnego

◾ CO W KRAJU I NA ŚWIECIE

◾ PODCASTY I NAGRANIA WIDEO

- Zawieszenie broni na linii Izreal-USA-Iran

- Liczba wnioskujących o kredyt najwyższa od 2008 r.

- Decyzją RPP stopa procentowa pozostaje bez zmian

◾ ANALIZA:

Raport NBP za IV kw. 2025 - kredyt konkuruje z najmem

◾ SYTUACJA NA RYNKU PIERWOTNYM W MARCU 2026 - prequel do raportu kwartalnego

◾ CO W KRAJU I NA ŚWIECIE

◾ PODCASTY I NAGRANIA WIDEO

PS. W ostatnim czasie zaktualizowaliśmy:

- Dashboard "Ceny lokali mieszkalnych w Polsce wg NBP": ceny mieszkań wg NBP w ujęciu metrażowym za IV kw. 2026

- Dashboard "Rynek kredytowy": o liczbę wnioskujących w marcu 2026 i stawki kredytowe za kwiecień 2026

📣 Alert News!

📣

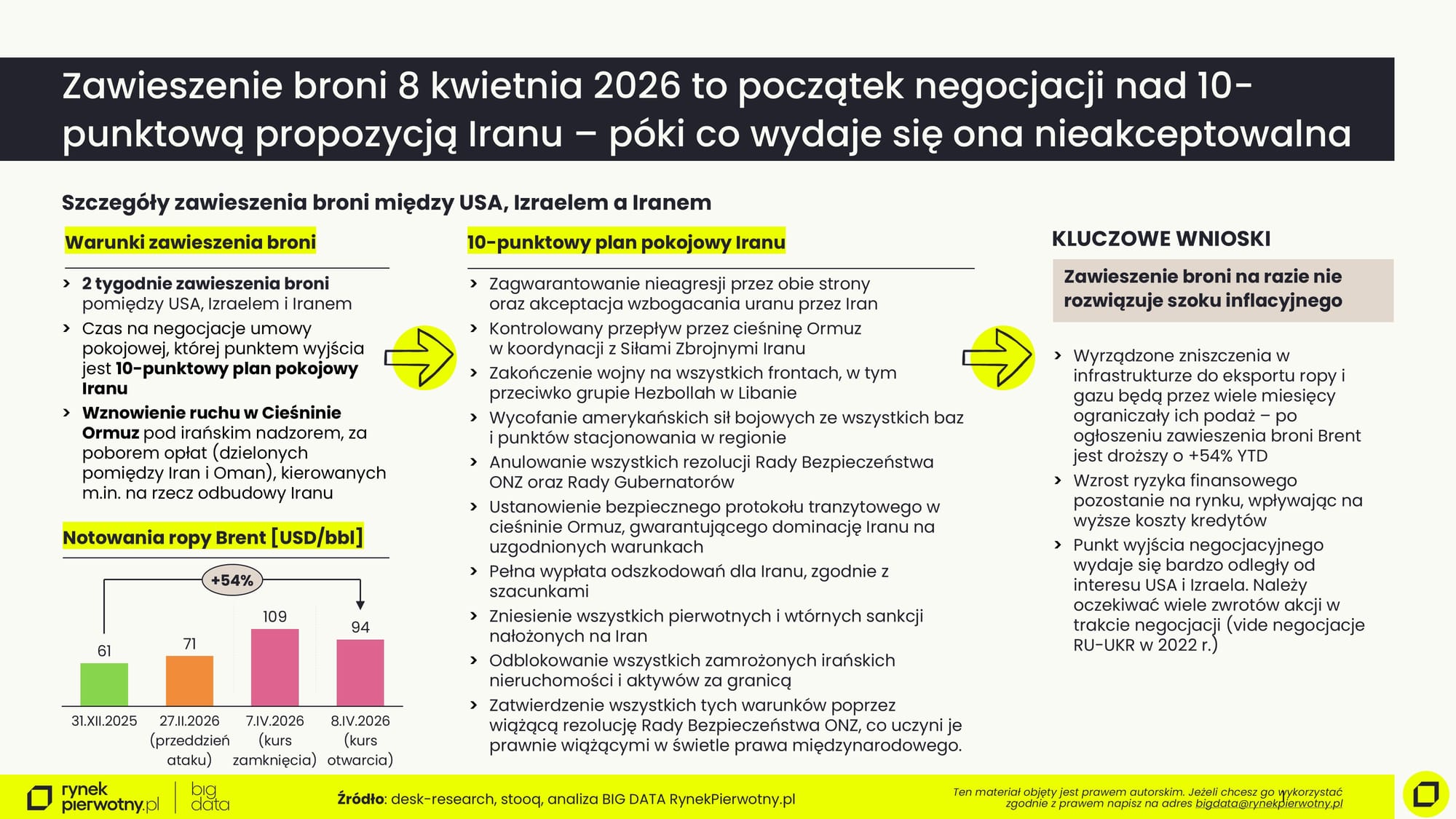

Na linii Izrael-USA-Iran uzgadniano 2-tygodniowe zawieszenie broni pod warunkiem wznowienia ruchu w Cieśninie Ormuz, jednak ze względu na brak dotrzymania obietnic przez strony i złamania ustalonych założeń, kluczowy dla transportu szlak nadal nie jest w pełni odblokowany. Niemniej Prezydent USA traktuje 10-punktowy plan pokojowy Iranu, jako fundament do rozpoczęcia otwartych negocjacji dotyczących całkowitego zakończenia wojny. Rynek i notowania ropy niemal natychmiastowo odczuły efekt tymczasowego, jednak nie w pełni skutecznego rozejmu - kurs baryłki spadł do 95 USD, choć nadal jest to +50% względem początku roku.

Komentarz Głównego Ekonomisty RynekPierwotny.pl

Komentarz Głównego Ekonomisty RynekPierwotny.pl

#bigdata #geopolityka #ekonomia #inflacja #kredyty | Jan Dziekoński

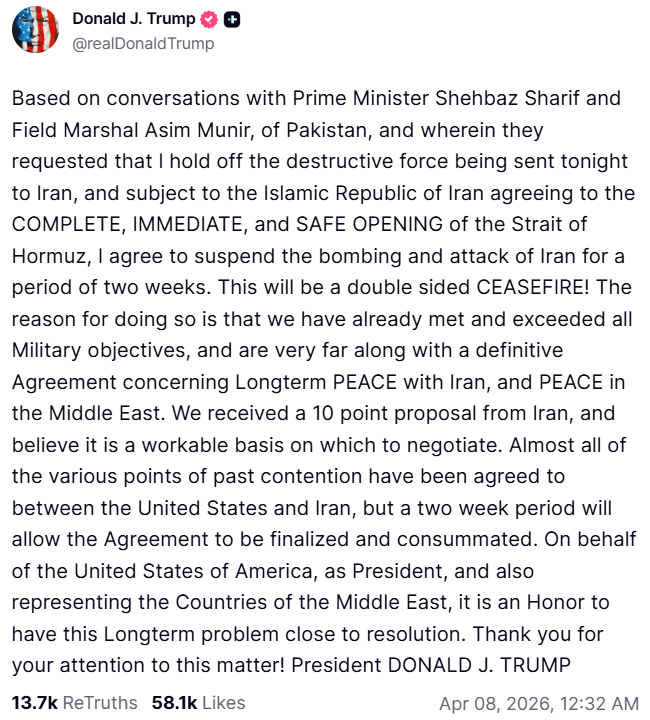

🕊️ Zawieszenie broni w Zatoce Perskiej na 2 tygodnie - złamane już po 24 godzinach 🚀 W nocy z 7 na 8 kwietnia 2026 zawarto rozejm pomiędzy USA, Izraelem i Iranem na okres dwóch tygodni, podczas których prowadzone będą negocjacje 10-punktowego planu pokojowego autorstwa Iranu (patrz grafika 👇). Rozejm zakładał wstrzymanie działań wojennych, a także otwarcie Cieśniny Ormuz dla ruchu morskiego pod nadzorem Iranu. Rynki finansowe z euforią przyjęły tę informację, podnosząc notowania indeksów od 2-7% zależnie od rynku. Wzrosły też notowania obligacji i spadły ceny ropy oraz gazu, choć nadal są o ponad 50% powyżej notowań z początku roku. Jednak w ciągu pierwszych 24 godzin zgłoszono różne naruszenia porozumienia, a także ponownie zamknięto Cieśninę. Stawiamy tu kilka wniosków:

1. Wyrządzone szkody w infrastrukturze, jak i zmiany strukturalne (vide lata 70-te i 80-te) najpewniej trwale podniosą poziom cen surowców energetycznych

2. Podwyższone ryzyko (na rynkach finansowych) pozostanie z nami jeszcze przez jakiś czas, skutkując wyższym kosztem finansowania (potwierdzi to zapewne decyzja RPP dzisiaj o 16:00)

3. Zawieszenia broni często kończą się bez sukcesu, także w tym przypadku należy oczekiwać różnych zwrotów akcji i hiperbolicznych gestów - zwłaszcza, że 10 punktów Iranu wygląda zupełnie nieakceptowalnie dla strony Amerykańskiej rynekpierwotny.pl #BIGDATA #Geopolityka #Ekonomia #Inflacja #Kredyty

👉 W tym miejscu zachęcamy także do odwiedzania sekcji podcasty - tutaj - gdzie polecamy poświęcone tematowi wojny odcinki

Maersk zachowuje ostrożność. Zawieszenie broni w Cieśninie Ormuz to za mało, by wznowić rejsy

Mimo ogłoszonego dwutygodniowego zawieszenia broni między USA a Iranem, gigant logistyczny Maersk nie decyduje się na automatyczny powrót do normalnych operacji w rejonie Zatoki Perskiej. Firma podkreśla, że choć dyplomatyczny przełom stwarza pewne szanse dla żeglugi, to poziom ryzyka w strategicznej Cieśninie Ormuz wciąż pozostaje zbyt wysoki, by zrezygnować z nadzwyczajnych środków bezpieczeństwa. Globalne łańcuchy dostaw muszą zatem nadal polegać na kosztownych trasach alternatywnych i lądowych mostach transportowych.

Groźba zagłady i kurierzy z notatkami. Tak powstał rozejm z Iranem

W decydującym momencie konfliktu między USA a Iranem kluczową rolę odegrał najwyższy przywódca Iranu Modżtaba Chamenei. To on – według źródeł amerykańskich i iz

📣

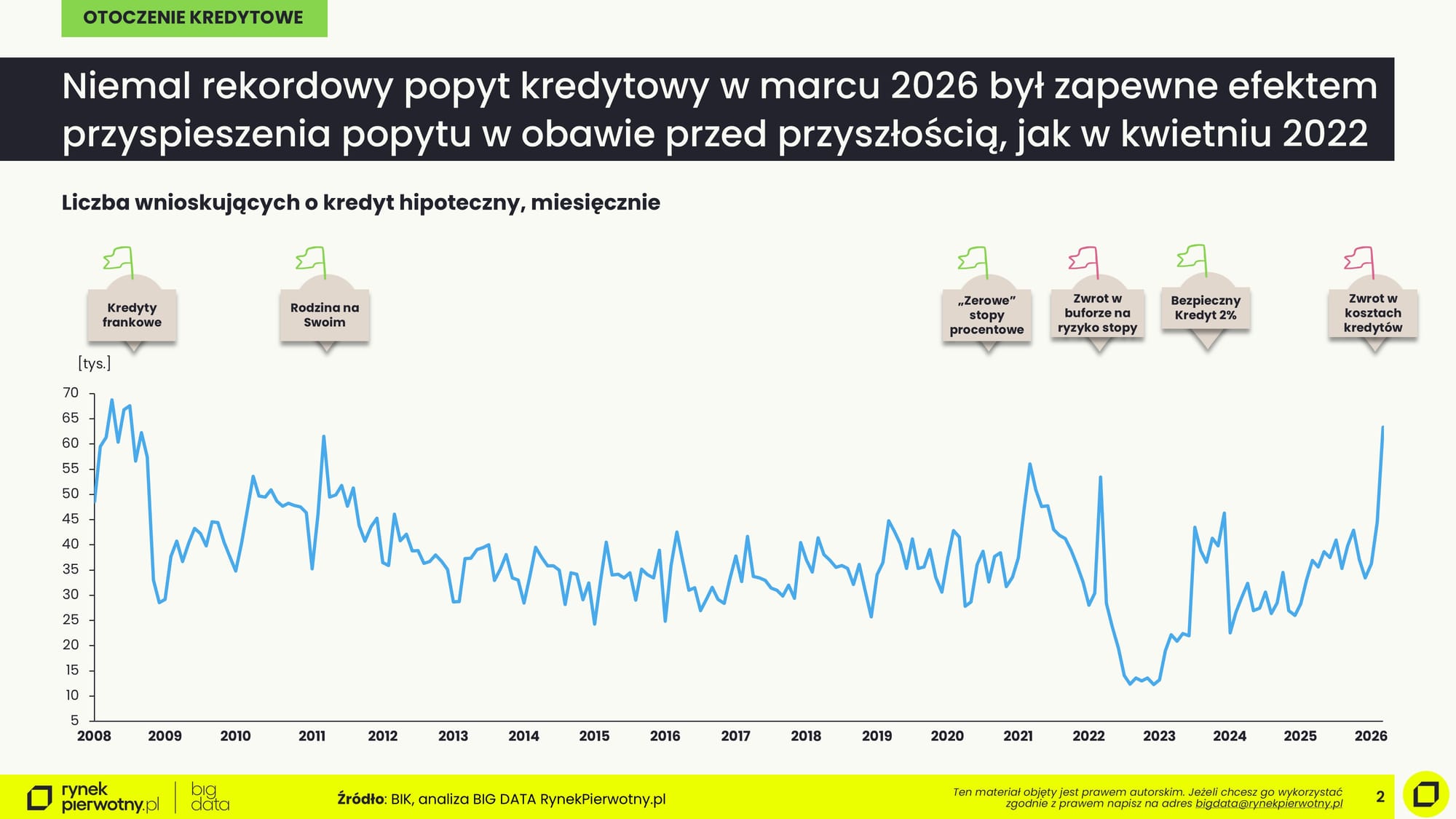

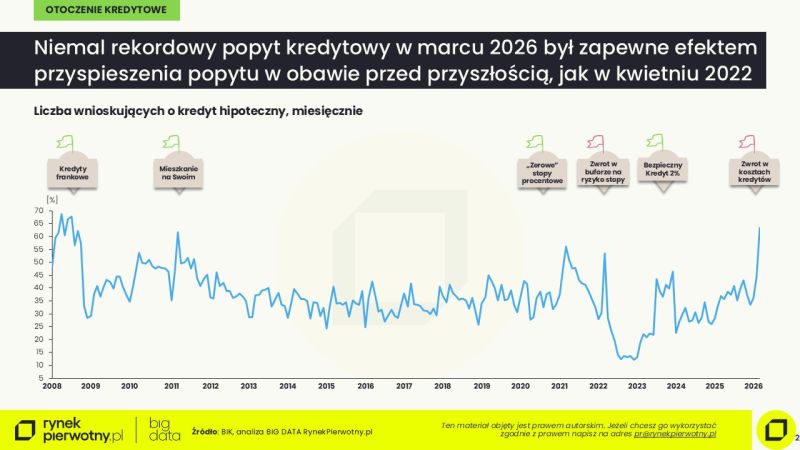

W marcu 2026 r. do banków zgłosiło się 63,3 tys. wnioskujących o kredyt hipoteczny. Nominalnie większe zainteresowanie hipotekami było tylko w 2008 r. Powodem tak wysokiej akcji mogło być przyśpieszenie decyzji podjętych przez potencjalnych kredytobiorców, którzy chcieli zdążyć złożyć wniosek jeszcze na niższym oprocentowaniu jakie obowiązywało w marcu - zarówno po stronie nowych kupujących, jak i refinansujących kredyty

Komentarz Głównego Ekonomisty RynekPierwotny.pl

Komentarz Głównego Ekonomisty RynekPierwotny.pl

#bigdata #hipoteki #kredyty #nieruchomości | Jan Dziekoński | 15 comments

18-letni rekord hipotek pobity - burza przed ciszą? Marcowa liczba wnioskujących o kredyt hipoteczny pobiła niemal wszelkie rekordy (m.in. z czasów BK2%, czy zerowych stóp procentowych) i była najwyższa od 18 lat. Bezsprzecznie już od połowy 2025 roku obserwowaliśmy wzrost popytu kredytobiorców - zarówno kupujących nowe mieszkania (co potwierdza silną sprzedaż mieszkań w marcu 2026), jak i refinansujących stare hipoteki, na fali taniejącego kredytu. Popyt na hipoteki zasilała też duża oferta deweloperów i ich presja na sprzedaż ubrana w ciekawe oferty cenowe. Jednak biorąc pod uwagę jaki w marcu był koszt kredytu na tle poprzednich lat, jaka była realna dostępność kredytowa mieszkań, czy też fakt, że nie ma istotnych stymulatorów popytu ze strony rządu - nie ma fundamentalnego uzasadnienia dla takiego wystrzału popytowego. W naszej ocenie mamy tu do czynienia z przyspieszeniem decyzji Klientów o złożeniu wniosków kredytowych jeszcze w marcu, korzystając z ostatniej chwili na skorzystanie z relatywnie niskich stawek kredytowych, z którymi zaczynaliśmy miesiąc. Na początku kwietnia przeciętne koszty kredytu stałoprocentowego (który dominuje na rynku hipotek) wzrosły o co najmniej 50 punktów bazowych, pojawiły się też obawy o podwyżki stóp procentowych - wszystko to w reakcji na szok inflacyjny wywołany konfliktem w Zatoce Perskiej. Jest to najpewniej powtórzenie zjawiska z kwietnia 2022 roku, kiedy w otoczeniu wojny w Ukrainie i wzrostu stóp procentowych 53 tysiące osób (więcej niż jakikolwiek miesiąc w trakcie BK2%) złożyło wnioski kredytowe - przyczyną była zmiana w zasadach obliczania buforu na ryzyko stopy procentowej. Wówczas - podobnie jak teraz - doradcy kredytowi wręcz naglili Klientów, żeby składali wnioski kredytowe na starych warunkach. Kolejne miesiące 2022 były jednak czasem posuchy, bo kto chciał wniosek złożyć, zrobił to w kwietniu. Konkluzja tego jest prosta - kolejne miesiące 2026 mogą nas już nie zaskakiwać takimi wynikami popytowymi - co dalej pokażą efekty negocjacji podczas dwutygodniowego zawieszenia broni w Zatoce Perskiej. rynekpierwotny.pl #BIGDATA #Hipoteki #Kredyty #Nieruchomości | 15 comments on LinkedIn

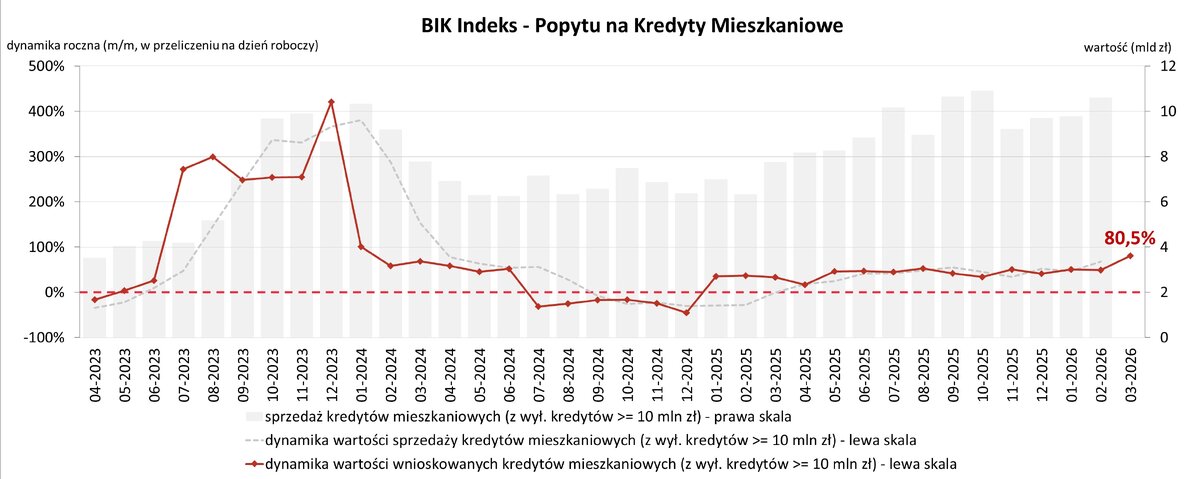

O 80,5% r/r wzrosła wartość zapytań o kredyty mieszkaniowe w marcu 2026 r.

O 80,5% r/r wzrosła wartość zapytań o kredyty mieszkaniowe w marcu 2026 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe. Wnioskowało o nie 63,31 tys. osób, czyli o 71,7% więcej niż rok temu. Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła w marcu 2026 r. 506,42 tys. zł i jest to historyczny rekord.

Szokujące dane o popycie na kredyty mieszkaniowe w marcu. Co się stało?

W marcu statystyki wystrzeliły. Wnioskujących o pożyczkę mieszkaniową było tyle osób, ile ostatnio w szczycie bańki w 2008 r. Marzec przyniósł też wyraźnie więk

📣

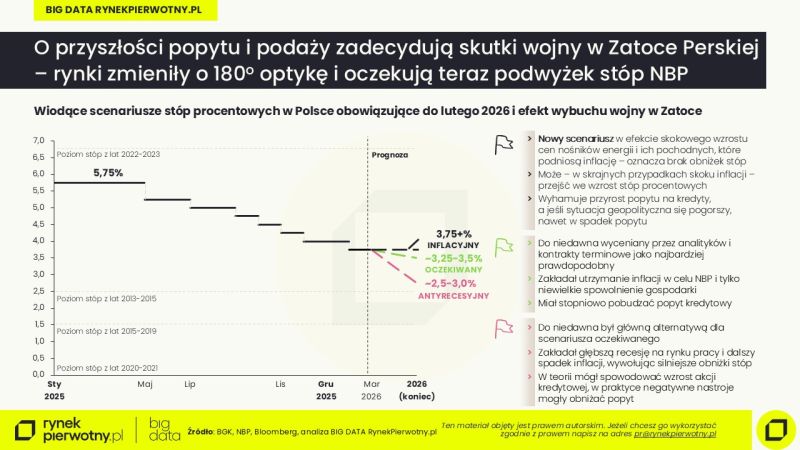

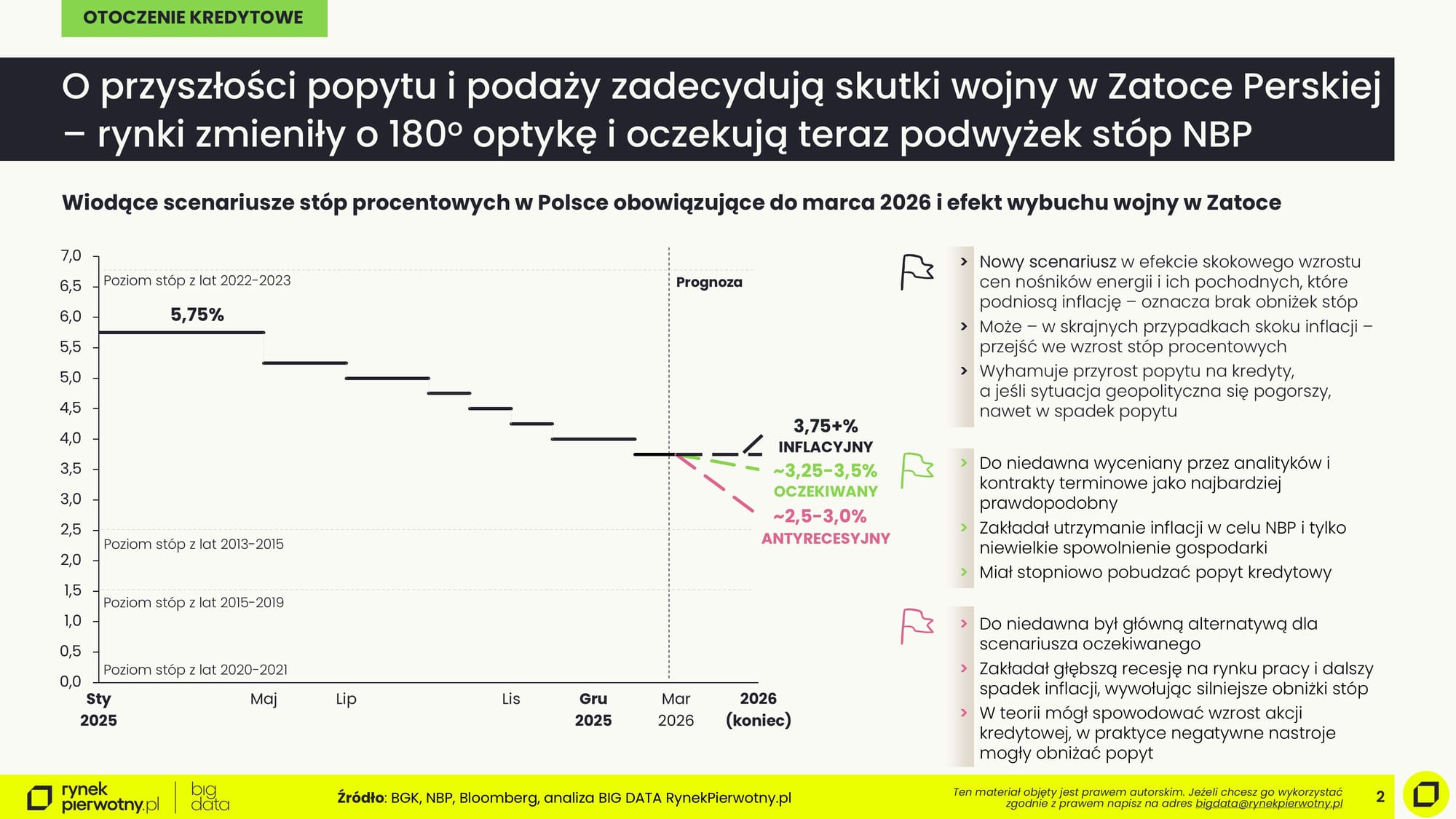

W kwietniu 2026 Rada Polityki Pieniężnej zdecydowała utrzymać stopy na niezmienionym poziomie, tym samym stopa referencyjna wynosi 3,75%. Jeszcze przed eskalacją wojny na Bliskim Wschodzie zakładano scenariusz zejścia do poziomu 3,25-3,5%. Dzisiaj rynek wycenia, że taki poziom stopy utrzyma się dłużej, a nawet w przypadku zaostrzenia sytuacji możliwe są jej podwyżki

Komentarz Głównego Ekonomisty RynekPierwotny.pl

Komentarz Głównego Ekonomisty RynekPierwotny.pl

#stopyprocentowe #kredyty #gospodarka #nieruchomości | Jan Dziekoński

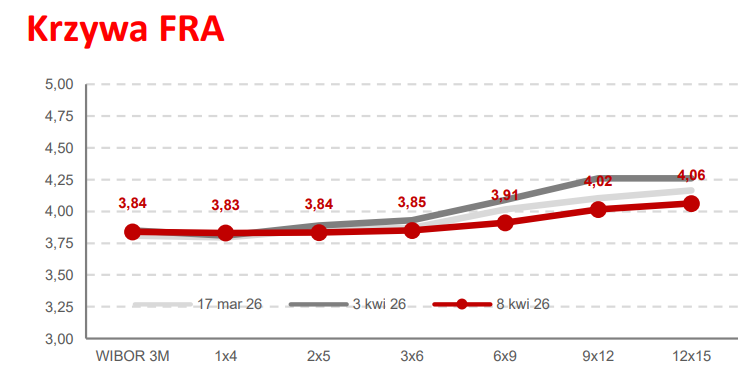

🪙 Stopy procentowe bez zmian - w grze skrajne scenariusze Zgodnie z oczekiwaniami rynkowymi i naszym inflacyjnym scenariuszem stóp procentowych NBP na 2026 rok, Rada Polityki Pieniężnej 9 kwietnia 2026 pozostawiła stopy procentowe Narodowy Bank Polski (NBP) bez zmian. O ile jeszcze półtora miesiąca temu konsensus rynku wskazywał na przestrzeń na 1-2 obniżki (a bardziej pesymistyczni oczekiwali nawet większych cięć), to obecny konsensus ekspertów i rynków finansowych wskazuje na albo utrzymanie stóp bez zmian (eksperci, członkowie RPP), albo przestrzeń do 1-2 podwyżek (stawki FRA). Z perspektywy kredytobiorców to dwie informacje:

1. Być może lepiej nie zaciągać teraz kredytu na zmiennej stopie - jeżeli jest ryzyko wzrostu stawek WIBOR (które zresztą nieznacznie urosły w marcu). Kredyty te zresztą to 1/3-1/4 rynku i przestały być wytyczną dla ogólnego popytu na nieruchomości i hipoteki. 2. W kredytach na stopie stałej praktycznie zniknęły oferty z 5ką z przodu, medianowa oferta banku z pełnym X-sell opiewa na 6,5% (jeszcze miesiąc temu 5,75% - a najlepsze okno na tani kredyt/refinansowanie prawdopodobnie zamknęło się w marcu (patrz link do posta z wczoraj 👇) Czy stopy procentowe pójdą do góry? To zależy od skłonności RPP do wyprzedzania prawdopodobnego wzrostu inflacji (choć ten będzie uśmierzany przez ustawę CPN), raczej to mało prawdopodobne. Zależy też od losów samej wojny (patrz link do posta z dzisiaj 👇). Nie przewidujemy zbyt agresywnych ruchów z tej strony, ale przyszłość (bliska i daleka) pokaże jak szybko i intensywnie ropa za 100 USD/bbl (a także droższy gaz, stal, aluminium, plastiki, izolacje termiczne, nawozy, fracht morski i szereg innych wskaźników) wpłynie na inflację CPI oraz bazową. Natomiast to co jest niewykluczone, to to, że w ciągu roku wrócimy do obniżek stóp procentowych. Dlaczego? Albo wojna się zakończy i perspektywa inflacyjna (podwyższona, ale nie tak “wojenna”) wróci na stary tor, albo też utrzymywanie się podwyższonych cen paliw doprowadzi do wyhamowania realnej gospodarki (w ostatnich dekadach szokowe skoki cen paliw skutkowały w ciągu 12 miesięcy recesjami w globalnej gospodarce i koniecznością (patrz post Goldman Sachs z portalu X 👇). rynekpierwotny.pl #StopyProcentowe #Kredyty #Gospodarka #Nieruchomości

Źródło wykres prawy: Biuletyn ekonomiczny BGK

Komunikat prasowy z posiedzenia Rady Polityki Pieniężnej w dniach 8-9 kwietnia 2026 r.

W dniach 8-9 kwietnia 2026 r. odbyło się posiedzenie Rady Polityki Pieniężnej.

Analiza

Temat przewodni: Raport NBP za IV kw. 2025 - kredyt konkuruje z najmem

💡

W dzisiejszej analizie:

◾ RYNEK NAJMU | Czy niższy koszt długu zrewiduje premie za najem

◾ RYNEK KREDYTOWY | Cykl cięć stóp % odbudował dostępność kredytową

◾ RYNEK BUDOWLANY | NBP potwierdza hamowanie inflacji na placach budowy w 2025 roku

◾ BADANIE ANKIETOWE | Większy udział deweloperów z ponadprzeciętną rentownością i tych ze stratami

◾ RYNEK NAJMU | Czy niższy koszt długu zrewiduje premie za najem

◾ RYNEK KREDYTOWY | Cykl cięć stóp % odbudował dostępność kredytową

◾ RYNEK BUDOWLANY | NBP potwierdza hamowanie inflacji na placach budowy w 2025 roku

◾ BADANIE ANKIETOWE | Większy udział deweloperów z ponadprzeciętną rentownością i tych ze stratami

Ten post jest dostępny wyłącznie dla subskrybentów BIG DATA Insight

Obszary tematyczne

Dla prywatnego inwestora

(liczba artykułów: 104)

Dla agenta nieruchomości

(liczba artykułów: 102)

Dla flippera

(liczba artykułów: 94)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 89)

Dla doradcy kredytowego

(liczba artykułów: 81)

Dla przedsiębiorcy

(liczba artykułów: 74)

Dla producenta materiałów budowlanych

(liczba artykułów: 73)

Dla operatora najmu

(liczba artykułów: 72)

Legislacja & podatki

(liczba artykułów: 22)

Analizy miast Polski

(liczba artykułów: 18)

W górę, czy w dół

(liczba artykułów: 17)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

Strategia

(liczba artykułów: 13)

Analiza cen nieruchomości

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 7)

Scenariusze roczne

(liczba artykułów: 5)

Sytuacja na 7 największych rynkach mieszkaniowych

(liczba artykułów: 4)

Insights

(liczba artykułów: 4)