Sytuacja na największych rynkach mieszkaniowych po IV kwartale 2025

Rynek w konkurencyjnej równowadze – wstęp do intensywnego roku 2026

IV kw. 2025 r. był pełny efektów „jawności cen”. Z jednej strony konkurencja na rynku pierwotnym była wysoka, w postaci rabatów udzielanych aby uplasować rekordową podaż. Z drugiej strony sprzedaż mieszkań była tylko nieznacznie wyższa niż w III kw., a sprzedaż kredytów nawet spadła. 2025 r. nie zakończył się nowym boomem - raczej wchodzimy w okres wyższej chłonności rynku – wzrostu popytu, przy wzroście podaży i konkurencji cenowej.

O tym ... i nie tylko - w najnowszym raporcie podsumowującym miniony kwartał na rynku deweloperskim

Zapraszamy do lektury i oglądania!

Kilka wybranych liczb z naszego raportu:

💸 5,6% - tyle wynosiła w styczniu 2026 najtańsza oferta kredytu hipotecznego o zmiennej stopie, przebijając tym samym poraz pierwszy od dłuższego czasu oprocentowanie kredytów o okresowo stałej stopie (5,7%)

🏘️ 4 z 7 top miast - utrzymało stagnację średnich cen ofertowych w grudniu 2025 wobec września - stawki wzrosły (chociaż nieznacznie) jedynie w Poznaniu (3,6%), Łodzi (2,3%) i Trójmieście (1,8%)

📊 +18% - o tyle wzrosła sprzedaż deweloperów w IV kw. 2025 rok do roku (w ujęciu kwartalnym jest to ok. +2%)

📉 -16% - o tyle mniej wprowadzono nowych mieszkań w IV kw. 2025 rok do roku (w ujęciu kwartalnym z kolei nowa podaż wzrosła o +26%)

🎢 w 3 z 7 top miast - czas wyprzedaży oferty w IV kw. 2025 spadł (w Poznaniu, Krakowie i minimalnie w Warszawie) a to za sprawą poprawy bilansu między popytem a podażą

🏢 +3% - o tyle kwartał do kwartału wzrosła oferta w 7 największych miastach na rynku pierwotnym w IV kw. 2025 (chociaż za największy przyrost odpowiada Łódź)

Spis treści:

- Kluczowe wnioski

- 📹 Omówienie raportu w formie video i audio

- 🗃️ Raport:

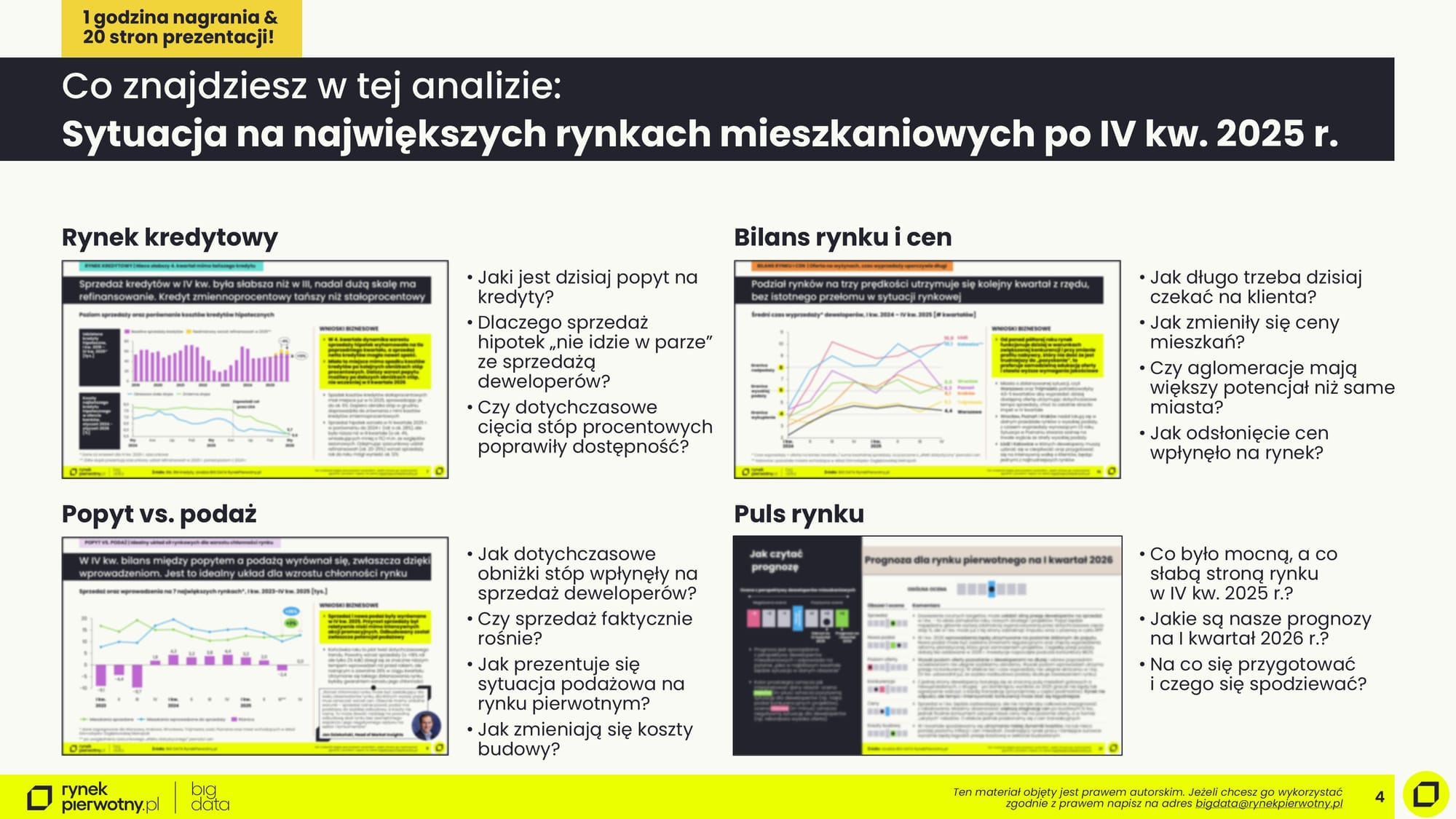

- 1: RYNEK KREDYTOWY | Czwarty kwartał słabszy w hipotekach mimo tańszego kredytu

- 2: POPYT VS. PODAŻ | Idealny układ sił rynkowych dla wzrostu chłonności rynku, przy niższym ryzyku luki podażowej

- 3: BILANS RYNKU I CEN | Oferta na wyżynach, a cenniki z polem do negocjacji

- 4: ZOOM NA AGLOMERACJE | Aglomeracje lepiej odczuły wzrost koniunktury niż miasta wojewódzkie

- 5: PULS RYNKU | I kwartał 2026 r. będzie bardziej stagnacyjny niż boomowy

Ten post jest dostępny wyłącznie dla subskrybentów BIG DATA Insight

Obszary tematyczne

Dla prywatnego inwestora

(liczba artykułów: 99)

Dla agenta nieruchomości

(liczba artykułów: 97)

Dla flippera

(liczba artykułów: 89)

Dla rzeczoznawcy majątkowego

(liczba artykułów: 84)

Dla doradcy kredytowego

(liczba artykułów: 76)

Dla przedsiębiorcy

(liczba artykułów: 69)

Dla producenta materiałów budowlanych

(liczba artykułów: 68)

Dla operatora najmu

(liczba artykułów: 67)

Legislacja & podatki

(liczba artykułów: 22)

Analizy miast Polski

(liczba artykułów: 18)

Narzędzia, procesy, koncepcje organizacji

(liczba artykułów: 14)

Felietony, scenariusze, foresight

(liczba artykułów: 14)

W górę, czy w dół

(liczba artykułów: 14)

Strategia

(liczba artykułów: 13)

Analiza cen nieruchomości

(liczba artykułów: 13)

Segmentacja klientów

(liczba artykułów: 13)

Stopy procentowe

(liczba artykułów: 13)

Nieruchomości komercyjne

(liczba artykułów: 10)

PRS

(liczba artykułów: 7)

Scenariusze roczne

(liczba artykułów: 5)

Bezpieczny kredyt

(liczba artykułów: 3)

Insights

(liczba artykułów: 3)